Vakantiegeld berekenen netto: snelle gids voor dit jaar (vakantiegeld berekenen netto)

Bijgewerkt op

18/3/2026

Het correct omzetten van bruto naar netto vakantiegeld is elk jaar weer een puzzel. De basisformule voor bedienden lijkt nochtans simpel: je start met 92% van het bruto maandloon, trekt daar de RSZ-bijdrage van af en past tot slot de uitzonderlijke bedrijfsvoorheffing toe. In de praktijk is het vooral die uitzonderlijke voorheffing die voor verrassingen zorgt en verklaart waarom het nettobedrag vaak lager uitvalt dan verwacht.

Hoe bereken je het netto vakantiegeld voor je medewerkers

Het uitbetalen van vakantiegeld is een jaarlijks ritueel dat van elke werkgever precisie en inzicht vraagt. Een correcte berekening van bruto naar netto is niet alleen een wettelijke plicht, maar ook essentieel voor de tevredenheid en het vertrouwen van je medewerkers. Fouten in de loonadministratie kunnen je immers op vervelende boetes komen te staan en, misschien nog wel belangrijker, een flinke deuk slaan in het moreel van je team.

De kern van de berekening is de omzetting van het bruto dubbel vakantiegeld naar het bedrag dat je effectief uitbetaalt. Voor een bediende is het startpunt duidelijk: het bruto dubbel vakantiegeld komt overeen met 92% van het bruto maandloon. Dit percentage is de basis waarop alle verdere stappen rusten.

Daarna volgt de eerste inhouding: de RSZ-bijdrage. Op dat dubbel vakantiegeld wordt een specifieke solidariteitsbijdrage van 13,07% ingehouden. Deze bijdrage is anders dan de gewone RSZ op het maandloon, wat vaak voor verwarring zorgt.

De impact van de bedrijfsvoorheffing

Na de RSZ-inhouding komen we bij de meest variabele en vaak verrassende stap: de uitzonderlijke bedrijfsvoorheffing. Omdat vakantiegeld fiscaal als een ’uitzonderlijke vergoeding’ wordt gezien, wordt het een stuk zwaarder belast dan het gewone salaris. De tarieven kunnen oplopen tot maar liefst 53,5%, afhankelijk van het totale jaarinkomen van de medewerker.

Het is net die hoge bedrijfsvoorheffing die verklaart waarom het netto vakantiegeld vaak een stuk lager aanvoelt dan men op basis van het brutobedrag zou inschatten. Dit is cruciaal om te begrijpen en helder te communiceren naar je personeel.

Deze complexiteit neemt alleen maar toe in dynamische sectoren zoals de horeca, retail of de evenementenbranche. Hier zijn variabele roosters, parttime contracten en een hoog personeelsverloop de dagelijkse realiteit, wat de loonadministratie extra uitdagend maakt. Denk maar aan situaties zoals:

- Werknemers die tijdens het jaar wisselen van tewerkstelling (bijvoorbeeld van fulltime naar parttime).

- Seizoensarbeiders met sterk wisselende prestaties.

- Medewerkers die het bedrijf verlaten en recht hebben op een eindafrekening met vertrekvakantiegeld.

De waarde van automatisering

Handmatige berekeningen zijn niet alleen tijdrovend, maar ook extreem gevoelig voor fouten. Eén klein rekenfoutje kan al snel escaleren, zeker wanneer je dit voor meerdere medewerkers moet rechtzetten. Gelukkig bieden moderne tools zoals Shyfter een uitweg door dit hele proces te stroomlijnen.

Door je tijdregistratie en personeelsplanning te automatiseren, leg je een waterdichte basis voor de loonverwerking. Alle prestaties, overuren en afwezigheden worden feilloos geregistreerd en kunnen naadloos worden geëxporteerd naar je sociaal secretariaat. Zo ben je zeker van een correcte berekening van het vakantiegeld en kan jij je focussen op je kernactiviteiten in plaats van op complexe loonadministratie.

Vakantiegeld in België: de basisbeginselen die je moet kennen

Om je weg te vinden in de berekening van het netto vakantiegeld, is het cruciaal dat je eerst de fundamenten begrijpt. Want in België is het vakantiegeld voor een bediende niet zomaar één bedrag; het bestaat uit twee aparte delen met elk een eigen doel.

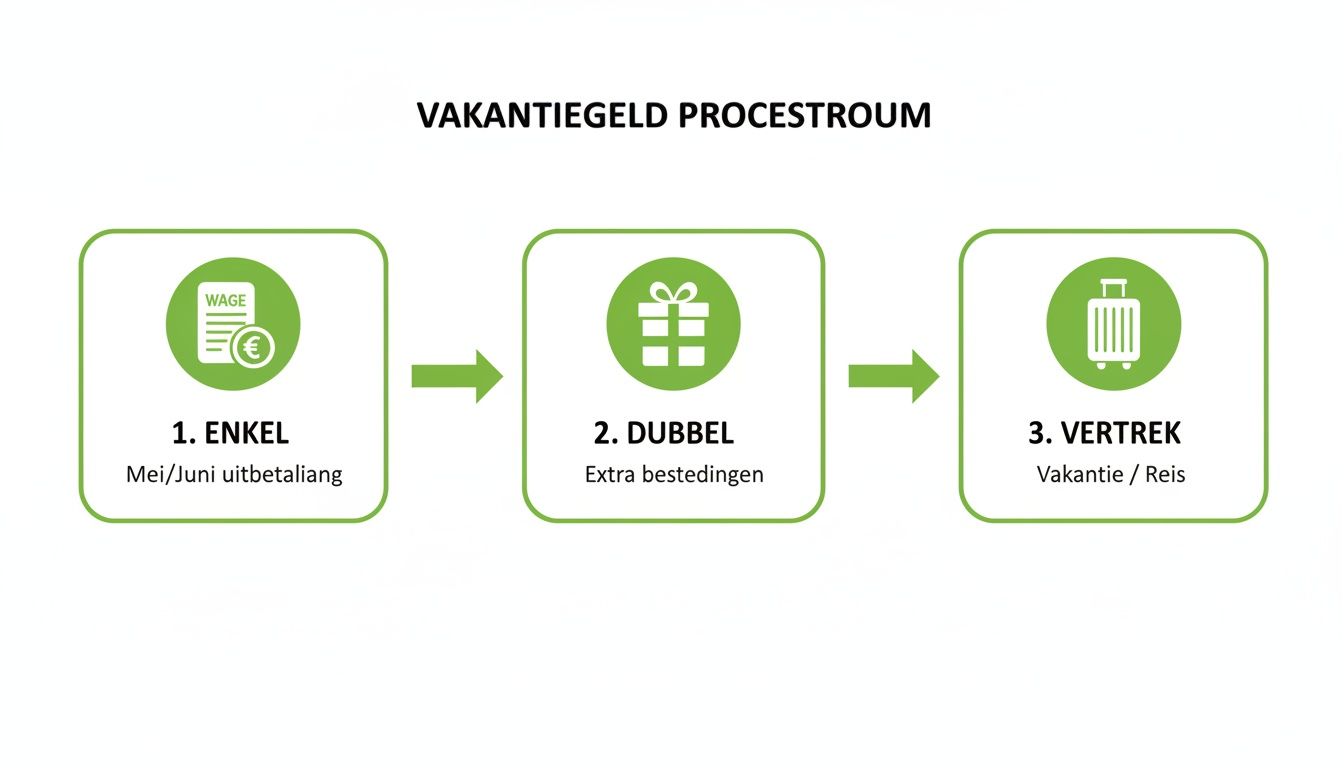

Het eerste deel is het enkel vakantiegeld. Zie dit als het gewone loon dat je medewerker doorbetaald krijgt tijdens zijn wettelijke vakantiedagen. Zonder dit systeem zou een werknemer geen inkomen hebben tijdens zijn verlof, en dat is uiteraard niet de bedoeling. Het enkel vakantiegeld garandeert dus een stabiel inkomen, ook tijdens de vakantie.

Daarnaast is er het dubbel vakantiegeld. Dit is de jaarlijkse premie die de meeste mensen bedoelen als ze het over ‘het vakantiegeld’ hebben. Het is een extraatje bovenop het loon, bedoeld om de kosten te dekken die vaak met vakantie gepaard gaan.

Vakantiedienstjaar en vakantiejaar: een logica die je moet snappen

De opbouw en uitbetaling van vakantiegeld volgt een strikte logica die draait om twee sleutelbegrippen: het vakantiedienstjaar en het vakantiejaar. Het onderscheid hiertussen is essentieel voor een correcte loonadministratie.

- Vakantiedienstjaar: Dit is het kalenderjaar waarin de medewerker prestaties levert die recht geven op vakantiegeld. Alle gewerkte dagen, maar ook gelijkgestelde periodes zoals bepaalde ziektedagen, tellen hierin mee.

- Vakantiejaar: Dit is het kalenderjaar ná het vakantiedienstjaar. In dit jaar neemt de werknemer de opgebouwde vakantiedagen op en wordt het bijhorende vakantiegeld (zowel enkel als dubbel) uitbetaald.

Een medewerker bouwt dus in het ene jaar zijn rechten op voor het volgende. Wie een volledig jaar heeft gewerkt, heeft het jaar daarop recht op het volledige pakket aan vakantiedagen en het bijbehorende vakantiegeld.

Voor veel ondernemers in de horeca en retail is de timing van de uitbetaling van dat dubbel vakantiegeld, meestal in mei of juni, een financiële uitdaging. Dit valt namelijk net voor het drukke hoogseizoen, een periode waarin je cashflow stabiel moet zijn. Een precieze berekening is dan ook onmisbaar. Standaard wordt het vakantiegeld voor bedienden berekend op basis van 15,38% van het brutoloon van het voorgaande jaar. Meer details over de officiële regels vind je op de website van de Vlaamse Overheid.

Het vertrekvakantiegeld: een struikelblok bij einde contract

Een veelvoorkomend struikelblok, zeker in sectoren met een hoog personeelsverloop zoals de horeca of evenementen, is het vertrekvakantiegeld. Wanneer een bediende je bedrijf verlaat, ben je verplicht om bij de eindafrekening al het opgebouwde vakantiegeld uit te betalen. Dit omvat de rechten voor het lopende én het volgende jaar.

De werknemer krijgt van jou een attest mee met daarop alle details over dit betaalde bedrag. Dat attest moet hij of zij vervolgens aan de nieuwe werkgever bezorgen.

De nieuwe werkgever mag het reeds uitbetaalde bedrag verrekenen met het vakantiegeld dat de werknemer bij hem opbouwt. Dit is een complex proces dat vaak tot verwarring leidt op de loonbrief en een nauwkeurige opvolging vereist.

Een goed begrip van deze mechanismen – enkel en dubbel vakantiegeld, het verschil tussen vakantiedienstjaar en vakantiejaar, en de correcte afhandeling van vertrekvakantiegeld – is de absolute basis. Zonder deze fundamenten is een correcte berekening van bruto naar netto simpelweg onmogelijk en staat de deur open voor fouten in je loonadministratie.

De weg van bruto naar netto vakantiegeld: de berekening ontleed

Het moment waarop het vakantiegeld wordt gestort, is voor veel medewerkers een heuglijk feit. Toch zorgt de loonbrief vaak voor gefronste wenkbrauwen. Het netto bedrag op de rekening is doorgaans een stuk lager dan wat men intuïtief zou verwachten. Die kloof tussen bruto en netto is het resultaat van een reeks wettelijke inhoudingen die we hier stap voor stap gaan doorlopen.

De berekening start altijd met de brutobasis, die afhangt van de prestaties van de werknemer in het vorige kalenderjaar. Voor bedienden geldt als vuistregel dat het bruto dubbel vakantiegeld neerkomt op 92% van hun huidige bruto maandloon. Dit is het vertrekpunt.

De eerste aftrek: de RSZ-bijdrage

De eerste inhouding die van het brutobedrag afgaat, is de bijdrage voor de Rijksdienst voor Sociale Zekerheid (RSZ). Op het dubbel vakantiegeld wordt een specifieke solidariteitsbijdrage van 13,07% toegepast. Deze bijdrage is enkel en alleen verschuldigd op het dubbel vakantiegeld, niet op het enkel vakantiegeld.

Het is een belangrijk onderscheid om te maken. Het enkel vakantiegeld – het loon dat doorbetaald wordt tijdens de vakantiedagen – ondergaat immers de normale RSZ-inhoudingen, net als elke andere loonperiode. De bijdrage van 13,07% is dus echt een specifieke last op de premie zelf.

De bedrijfsvoorheffing: de grootste slokop

Na de aftrek van de RSZ-bijdrage volgt de meest complexe en meteen ook de zwaarste inhouding: de bedrijfsvoorheffing. De fiscus beschouwt het vakantiegeld als een ‘bijzondere beloning’ en belast het daarom aan een uitzonderlijk tarief. Dit tarief ligt gevoelig hoger dan dat op het gewone maandloon.

Deze uitzonderlijke tarieven worden berekend op basis van schalen en kunnen oplopen tot maar liefst 53,5%. Het exacte percentage hangt af van het totale bruto jaarinkomen van de werknemer. Simpel gezegd: hoe hoger het inkomen, hoe hoger de belastingschaal waarin het vakantiegeld valt, en dus hoe hoger de belastingdruk.

Dit hoge belastingtarief is de voornaamste verklaring voor het grote verschil tussen bruto en netto. Netto vakantiegeld berekenen betekent in de praktijk vooral de impact van de bedrijfsvoorheffing correct inschatten.

Deze infographic toont de verschillende componenten van vakantiegeld die een rol spelen in de totale berekening.

De visualisatie maakt duidelijk onderscheid tussen het enkel, dubbel en vertrekvakantiegeld, die elk een andere behandeling krijgen in de loonadministratie.

De invloed van de persoonlijke situatie

Het percentage van de bedrijfsvoorheffing is geen vast gegeven. Persoonlijke omstandigheden spelen een significante rol en kunnen het nettoresultaat flink beïnvloeden. De belangrijkste factor hierin is het aantal personen ten laste.

- Kinderen ten laste: Een werknemer met kinderen ten laste geniet een vermindering op de bedrijfsvoorheffing. Hoe meer kinderen, hoe groter de vermindering.

- Andere personen ten laste: Ook andere familieleden die fiscaal ten laste zijn, zoals een niet-werkende partner zonder uitkering, kunnen de voorheffing verlagen.

- Loonheffingskorting: De toepassing van de loonheffingskorting, die bepaalt of de algemene belastingkorting direct wordt verrekend, speelt eveneens een rol.

Deze factoren verklaren waarom twee collega’s met exact hetzelfde brutoloon een verschillend netto vakantiegeld kunnen ontvangen. Het is dus cruciaal om te beschikken over correcte en up-to-date personeelsgegevens voor een accurate berekening. Een gedetailleerd overzicht van alle componenten op de loonbrief is hierbij onmisbaar. Lees ook meer over het correct interpreteren van de fiche de salaire in ons gedetailleerde artikel.

Laten we de theorie tastbaar maken met een voorbeeld. Volgens de standaardregels bedraagt het brutovakantiegeld voor bedienden 15,38% van het brutoloon verdiend in het voorgaande jaar. Neem een horecamedewerker met een bruto maandloon van €3.000. Het bruto dubbel vakantiegeld wordt dan berekend als €3.000 x 0,92 = €2.760. Vervolgens trek je de RSZ-bijdrage af van 13,07%, wat neerkomt op €360,73, resulterend in een belastbare basis van €2.399,27. Bij een bedrijfsvoorheffing van 45% hou je €1.079,67 over aan belasting, zodat het netto dubbel vakantiegeld €1.319,60 bedraagt. De uiteindelijke netto uitkomst blijft sterk afhankelijk van persoonlijke situaties zoals kinderen ten laste, die de voorheffing aanzienlijk kunnen verlagen.

Naast de standaardberekening voor een voltijdse bediende, kom je als werkgever ongetwijfeld in aanraking met tal van specifieke situaties. Niet elke medewerker past nu eenmaal in dat perfecte plaatje. De loonadministratie voor parttimers, arbeiders of personeel met wisselende uren vraagt om een andere aanpak.

Een goed begrip van die uitzonderingen is essentieel. Het bespaart je niet alleen een hoop frustratie en rekenfouten, maar ook mogelijke discussies en sancties. Laten we de meest voorkomende scenario’s eens onder de loep nemen.

Het grote verschil: vakantiegeld voor bedienden versus arbeiders

Een van de meest fundamentele verschillen in de Belgische loonadministratie is de manier waarop vakantiegeld voor bedienden en arbeiders wordt geregeld. Waar je als werkgever het vakantiegeld voor je bedienden rechtstreeks uitbetaalt, verloopt dit voor arbeiders via een compleet ander systeem.

Arbeiders ontvangen hun vakantiegeld namelijk niet van hun werkgever, maar van een vakantiekas. De bekendste is de Rijksdienst voor Jaarlijkse Vakantie (RJV), al bestaan er ook specifieke kassen voor bepaalde sectoren.

De berekening is ook fundamenteel anders. Het vakantiegeld voor een arbeider bedraagt 15,38% van zijn brutoloon (aan 108%) in het voorgaande jaar. De vakantiekas int de nodige bijdragen bij jou als werkgever, beheert de fondsen en keert het bedrag het jaar daarop rechtstreeks uit aan de arbeider. Jij staat dus niet in voor de betaling aan de arbeider zelf, maar draagt wel de kosten via de RSZ-bijdragen.

Om dit cruciale onderscheid helder te maken, hebben we de belangrijkste verschillen hieronder samengevat.

Vergelijking vakantiegeldberekening bediende versus arbeider

Dit overzicht toont de belangrijkste verschillen in de berekening en uitbetaling van het vakantiegeld tussen bedienden en arbeiders.

AspectBediendeArbeiderWie betaalt?De werkgeverEen vakantiekas (bv. RJV)BerekeningEnkel + dubbel vakantiegeld (92% van brutoloon)15,38% van het brutoloon (aan 108%)UitbetalingsmomentDubbel vakantiegeld in mei/juniUitbetaling door de kas tussen 2 mei en 30 juniRol werkgeverDirecte berekening en uitbetalingAfdragen van RSZ-bijdragen aan de vakantiekas

Deze vergelijking maakt duidelijk waarom het statuut van je medewerker zo’n grote impact heeft op de loonadministratie. De processen staan volledig los van elkaar.

De berekening voor parttimers en medewerkers met variabele uren

In sectoren als de horeca en retail zijn parttime contracten en wisselende uurroosters eerder regel dan uitzondering. Gelukkig is het principe achter de berekening van het vakantiegeld hier vrij logisch: alles wordt pro rata berekend.

Voor een parttimer wordt het brutobedrag van het dubbel vakantiegeld aangepast aan zijn of haar tewerkstellingspercentage. Een medewerker die 80% werkt, heeft dus recht op 80% van het dubbel vakantiegeld van een vergelijkbare voltijdse werknemer. Ook de opbouw van vakantiedagen gebeurt in verhouding.

Een veelgemaakte fout is het manueel bijhouden van deze variabele prestaties. Statistieken tonen aan dat bijna de helft (45%) van de kmo’s in dynamische sectoren fouten maakt in de vakantiegeldberekening door manuele opvolging, wat leidt tot onjuiste uitbetalingen en discussies.

Om een concreet beeld te geven: voor bedienden is het dubbel vakantiegeld 92% van het bruto maandloon. Stel, een medewerker heeft slechts zes maanden gewerkt met een brutoloon van €2.100. Het dubbel vakantiegeld komt dan neer op €2.100 x 0,92 x 6/12 = €966 bruto. Na de RSZ-bijdrage van 13,07% en de bedrijfsvoorheffing blijft er netto vaak minder over dan verwacht. Wil je hier dieper op ingaan? Lees alles over de specifieke berekening van het dubbel vakantiegeld voor bedienden in ons toegewijde artikel.

Wat met langdurige afwezigheid? De impact van gelijkgestelde periodes

Wat gebeurt er als een medewerker een lange periode afwezig is door ziekte, tijdelijke werkloosheid of thematisch verlof? Bouwt die persoon dan nog vakantierechten op? Het antwoord is ja, maar de regels zijn specifiek.

Bepaalde afwezigheidsperiodes worden ‘gelijkgesteld’ met gewerkte dagen. Dit betekent dat de medewerker voor die dagen toch vakantierechten opbouwt alsof hij of zij gewerkt heeft. De belangrijkste gelijkgestelde periodes zijn:

- De eerste twaalf maanden van arbeidsongeschiktheid door ziekte of een ongeval.

- Dagen van tijdelijke werkloosheid.

- Moederschapsrust en vaderschapsverlof (geboorteverlof).

- Dagen van thematisch verlof (zoals ouderschapsverlof of palliatief verlof).

Deze gelijkstelling is cruciaal, vooral in sectoren als de zorg waar langdurige afwezigheden vaker voorkomen. Een correcte registratie van de reden van afwezigheid in je personeelssysteem is dus onmisbaar om de vakantierechten correct te bepalen.

Aparte spelregels voor flexi-jobbers

Flexi-jobs zijn een populair statuut, maar ook hier gelden aparte regels voor het vakantiegeld. Een flexi-jobber bouwt net als andere werknemers rechten op, maar de afhandeling gebeurt op een heel andere manier.

Het flexi-vakantiegeld bedraagt 7,67% van het flexiloon en wordt samen met het loon uitbetaald. Het is dus een onmiddellijke en directe uitbetaling, in tegenstelling tot het jaarlijkse systeem voor andere werknemers. Je flexi-jobber ontvangt dus geen apart dubbel vakantiegeld in mei of juni.

Als werkgever betaal je dit bedrag meteen samen met het salaris uit en geef je het ook zo aan bij de Dimona-aangifte. Meer details over de berekening en uitbetaling vind je terug in de officiële informatie van de RJV.

Gedaan met manueel rekenen: automatiseer je loonadministratie

Het manueel berekenen van vakantiegeld is niet alleen een tijdrovende klus, het is ook een mijnenveld van mogelijke fouten. Eén komma verkeerd, een foute interpretatie van de regels... en je zit met correcties, boetes en, misschien nog wel het belangrijkste, ontevreden personeel. Zeker in dynamische sectoren zoals de horeca of retail, waar complexe roosters en personeelsverloop de norm zijn, wordt die uitdaging alleen maar groter.

Gelukkig hoeft het niet zo te zijn. Een geïntegreerd systeem als Shyfter neemt een groot deel van die last van je schouders. Hoe? Door de basis van je loonadministratie te automatiseren: de tijdregistratie. Handmatig urenstaten verzamelen is daarmee definitief verleden tijd.

Van tijdregistratie tot feilloze payroll

De echte kracht van een slim systeem zit in het naadloos verzamelen van data. Met Shyfter kunnen medewerkers heel eenvoudig in- en uitklokken via een smartphone of tablet. Dankzij opties als GPS-validatie of fotocontrole weet je bovendien zeker dat de registraties altijd correct en op de juiste locatie gebeuren.

Dit proces legt feilloos alle cruciale informatie vast:

- De exacte begin- en eindtijden van elke shift.

- De duur van pauzes, zowel de betaalde als de onbetaalde.

- Alle gepresteerde overuren, die automatisch worden berekend.

- Goedgekeurde afwezigheden, zoals ziekte of verlof.

Deze realtime data is een goudmijn voor je loonadministratie. Het vormt de onweerlegbare basis voor een correcte en efficiënte payroll.

De precisie die je wint met geautomatiseerde tijdregistratie is direct meetbaar. Managers die overstappen op een systeem als Shyfter besparen gemiddeld 8 uur per week op administratieve taken. Tijd die ze opnieuw kunnen investeren in hun team en hun zaak.

In plaats van uren te spenderen aan het verzamelen en controleren van urenstaten, heb je met één klik alle nodige informatie bij de hand. Dit is de eerste, cruciale stap naar een foutloze berekening van het vakantiegeld.

Vlekkeloze export naar je sociaal secretariaat

Zodra alle prestaties accuraat zijn geregistreerd, is het tijd voor de volgende stap: de verwerking door je sociaal secretariaat. Ook hier zorgt Shyfter voor een vlekkeloze overdracht. Je exporteert simpelweg een gedetailleerd bestand dat perfect compatibel is met de software van je loonpartner.

Deze naadloze export maakt manuele datainvoer bij het sociaal secretariaat overbodig, wat traditioneel een van de grootste bronnen van fouten is. Het resultaat? Een loonadministratie die nagenoeg volledig geautomatiseerd en correct verloopt. Dat geldt dus ook voor de complexe berekening van het vakantiegeld.

Voor horecaondernemers met ingewikkelde roosters, retailketens met diverse filialen of franchisehouders die streven naar uniformiteit, biedt deze aanpak een directe en meetbare meerwaarde. Benieuwd hoe je je payroll-proces nog verder kunt stroomlijnen? Lees dan zeker ons artikel over de voordelen van een payroll-export naar SD Worx.

Uiteindelijk vertaalt de investering in een dergelijk systeem zich niet alleen in tijdswinst en minder fouten, maar ook in gemoedsrust. Je weet zeker dat je medewerkers correct en tijdig betaald worden, wat de basis vormt voor een gezonde en productieve werkrelatie.

Veelgestelde vragen over netto vakantiegeld

De berekening van het vakantiegeld is een jaarlijkse puzzel die heel wat vragen oproept. Zelfs met de juiste formules in de hand, duiken er in de praktijk vaak specifieke situaties op die voor verwarring zorgen. Hieronder pakken we de meest voorkomende struikelblokken aan.

Hoe bereken je vakantiegeld bij een verandering van werkregime?

Wat als een medewerker in de loop van het jaar overstapt van voltijds naar een 4/5de contract? Dit is een klassieker die een directe impact heeft op het vakantiegeld, omdat de opbouw van de rechten mee verandert.

De berekening voor het volgende jaar is altijd gebaseerd op de prestaties en het loon van het huidige jaar. Werkt iemand een deel van het jaar voltijds en een ander deel deeltijds, dan moet je de berekening opsplitsen. Logisch ook: de periode van voltijdse tewerkstelling levert een hogere opbouw op dan de deeltijdse periode.

Het komt er dus op neer dat je pro rata moet rekenen. De rechten opgebouwd tijdens de voltijdse periode baseer je op het toenmalige voltijdse loon. De rechten uit de deeltijdse periode zijn gebaseerd op het lagere, deeltijdse loon. Een haarscherpe registratie van de exacte overstapdatum is hierbij cruciaal.

Bouw je vakantiegeld op over bonussen of een eindejaarspremie?

Dit is een vraag die vaak voor discussie zorgt. Het antwoord hangt volledig af van de aard van de premie. De vuistregel is simpel: vakantiegeld wordt enkel berekend op loon dat een directe tegenprestatie is voor geleverde arbeid.

Wat betekent dat concreet?

- Eindejaarspremie: Over de meeste eindejaarspremies of een dertiende maand wordt geen vakantiegeld berekend. De fiscus ziet dit niet als loon voor directe prestaties, maar eerder als een extraatje of een ’liberaliteit’.

- Prestatiegebonden bonussen: Hier ligt het anders. Voor bonussen die rechtstreeks gekoppeld zijn aan de prestaties van een medewerker – denk aan verkoopcommissies of productiviteitspremies – moet in principe wél vakantiegeld worden betaald.

Het is dus zaak om elke premie correct te identificeren. Alleen zo weet je zeker of je ze moet opnemen in de berekeningsbasis voor het vakantiegeld.

Waarom is de belasting op mijn vakantiegeld hoger?

Het grote verschil tussen het bruto- en nettobedrag van het vakantiegeld is voor veel medewerkers elk jaar weer een onaangename verrassing. De oorzaak ligt bij de fiscus, die het dubbel vakantiegeld als een ’uitzonderlijke vergoeding’ ziet en het daarom veel zwaarder belast dan het gewone maandloon.

Op het dubbel vakantiegeld past de fiscus een uitzonderlijke bedrijfsvoorheffing toe. De tarieven daarvan zijn progressief en hangen af van het totale belastbare jaarloon van de werknemer. Deze percentages kunnen oplopen tot maar liefst 53,5%, wat een stuk hoger is dan de schalen voor een normaal salaris. Die zware belastingdruk verklaart waarom er van het brutobedrag vaak veel minder overblijft dan verwacht.

Wat moet ik doen met een attest ’vertrekvakantiegeld’?

Krijg je van een nieuwe medewerker een attest van vertrekvakantiegeld? Dan is het belangrijk om hier correct mee om te springen. Dit document bewijst dat de vorige werkgever het vakantiegeld voor het lopende en het volgende jaar al (gedeeltelijk) heeft uitbetaald.

Als nieuwe werkgever mag, en moet, je dit bedrag verrekenen. Wanneer je het dubbel vakantiegeld uitbetaalt, breng je het bedrag dat op het attest staat in mindering. Zo betaal je de werknemer enkel het saldo dat bij jou werd opgebouwd en voorkom je een dubbele betaling. Een correcte verwerking in je loonsoftware is hier essentieel om fouten en discussies achteraf te vermijden.